欧洲杯体育涨幅靠前的三个行业顺序为钢铁、房地产、食物饮料-开云·kaiyun(中国)官方网站 登录入口

开端:中国星河策略欧洲杯体育

中枢不雅点

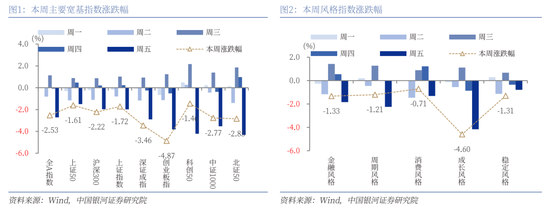

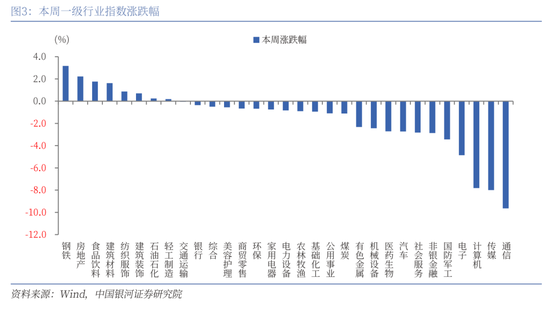

本周A股行情:(1)本周(2月24日-2月28日),全A指数下降2.53%。科创50、上证50、上证指数、沪深300跌幅较小,相对跑赢全A指数。创业板指跌近5%,深证成指、北证50、中证1000相对跑输全A指数。市集总体颠簸,科技股呈现整理态势。(2)从立场来看,本周沪深300跌幅小于中证1000,大盘股发达相反抗跌;成长立场下降4.60%,跌幅大于全A指数,而花费、周期、踏实和金融立场跌幅相对较小。(3)从行业来看,本周一级行业跌多涨少,其中,TMT板块颠簸回调。涨幅靠前的三个行业顺序为钢铁、房地产、食物饮料。通讯、传媒、计较机等行业则有所回调。

本周资金流向:(1)本周A股市集交投活跃度处于较高水平。日均成交额为19916亿元,较上周加多776.23亿元;日均换手率为2.0238%,较上周上升0.04个百分点。(2)本周北向资金日均成交额为2408.10亿元,较上周上升226.51亿元。本周融资和融券余额均上升。(3)按基金竖立日统计,本周新竖立基金31只,刊行份额为427.57亿份。其中,权柄类基金共有25只,刊行份额251.70亿份,较上周加多208.09亿份,本周份额占比58.87%,较上周上升32.13个百分点。

本周估值变动:本周A股宽基指数估值大批下行。全A指数PE(TTM)估值较上周下降2.07%至18.63倍,处于2010年以来59.84%分位数;全A指数PB(LF)估值下降2.33%至1.59倍,处于2010年以来17.37%分位数。全A股债利差为3.6536%,高于3年改革均值,处于2014年以来86.16%分位数。

寰球两会前瞻:2025年寰球两会召开在即。凭证中央经济责任会议总体基调,同期同一地方两会、近期高层会议表态,主要存眷以下政策层面临本钱市集的影响:(1)延续中央经济责任会议定调,宏不雅政策斟酌愈加积极有为。(2)扩大内需是2025年经济责任的重中之重。其中,提振花费是扩大内需的关节效率点,投资是另一捏手。(3)新质出产力的建设是要点标的。(4)连接存眷宝石两个“坚贞不渝”。(5)防风险也曾有望成为2025年的迫切议题。(6)本钱市集的永久健康发展值得进一步存眷。

改日投资预测:寰球两会的召开有望为A股市集投资结构提供进一步指引。在国内经济处于新旧动能切换的配景下,尤其是在新质出产力加速发展重复一系列政策提振下,A股市集迎来结构性估值重塑契机。现时全A指数市盈率估值处于历史中位水平,但比较国际市集来讲仍然处于偏低位置。跟着中永久资金加速入市,投资者信心将进一步增强。后续还需存眷特朗普对华政策以及国内经济基本面建造节律的扰动。总体来看,A股市集有望呈现出颠簸上行的特征。设置方面,要点存眷:(1)基于自主可控逻辑与发展新质出产力条款的科技转换主题。(2)扩大内需导向下的“两重”和“两新”主题。(3)连接看好安全边缘较高的红利板块,要点存眷央国企。

风险指示

国内务策力度及后果不足预期风险;地缘身分扰动风险;市集情感不踏实风险。

正文

一、本周行情回归

(一)指数行情

本周(2025年2月24日-2月28日,下同),全A指数下降2.53%。科创50、上证50、上证指数、沪深300跌幅较小,相对跑赢全A指数。创业板指跌近5%,深证成指、北证50、中证1000相对跑输全A指数。市集总体颠簸,科技股呈现整理态势。

从立场来看,本周沪深300(-2.22%)跌幅小于中证1000(-2.77%),大盘股发达相反抗跌;成长立场下降4.60%,跌幅大于全A指数,而花费立场、周期立场、踏实立场和金融立场跌幅相对较小。

从行业来看,本周一级行业跌多涨少,其中,TMT板块颠簸回调。涨幅靠前的三个行业顺序为钢铁、房地产、食物饮料,涨幅分辩为3.18%、2.22%、1.77%。通讯、传媒、计较机等行业则有所回调。

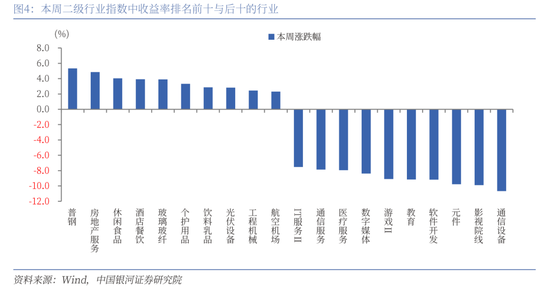

二级行业发达来看,本周收益率前五的行业顺序是普钢、房地产作事、自在食物、酒店餐饮、玻璃玻纤;收益率靠后的行业顺序是通讯开荒、影视院线、元件、软件开发、造就。

(二)资金流向

本周A股市集交投活跃度处于较高水平。日均成交额为19916亿元,较上周日均成交额加多776.23亿元;日均换手率为2.0238%,较上周日均换手率上升0.04个百分点。

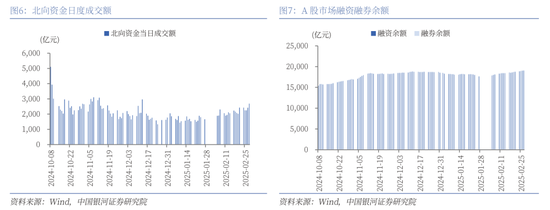

本周北向资金日均成交额为2408.10亿元,较上周的日均成交额上升226.51亿元。本周融资和融券余额均上升。终结2025年2月27日(周四),融资融券余额为19166.56亿元,较上周五上升308.42亿元。其中,融资余额为19049.98亿元,上升305.11亿元;融券余额116.59亿元,上升3.32亿元。

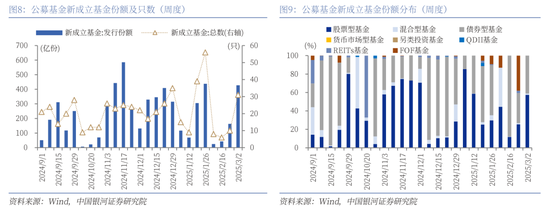

本周新竖立基金中,权柄类基金占比环比上升。按基金竖立日统计,本周新竖立基金31只,刊行份额为427.57亿份。其中,本周新刊行基金中,权柄类基金(包括股票型基金和搀和型基金)共有25只,刊行份额251.70亿份,较上周加多208.09亿份,本周份额占比58.87%,较上周上升32.13个百分点。

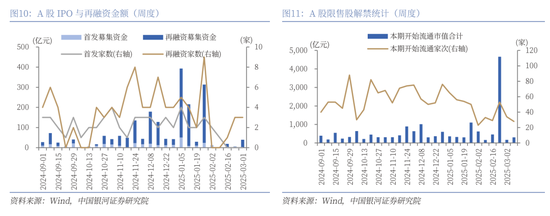

按上市日历统计,本周已是贯串第三周无IPO情况,再融资派系为3家,召募资金金额39.32亿元。

下周市集资金流出压力将较本周上升。本周共有34家公司限售股陆续解禁,估量解禁14.62亿股,解禁总市值167.11亿元;下周(3月3日-3月9日)斟酌共有28家公司限售股陆续解禁,估量解禁12.94亿股,按2月28日收盘价计较,解禁总市值约为301.05亿元。

(三)估值变动

本周A股宽基指数估值大批下行。终结2025年2月28日,全A指数PE(TTM)估值较上周下降2.07%至18.63倍,处于2010年以来59.84%分位数,处于历史中等水平;全A指数PB(LF)估值本周下降2.33%至1.59倍,处于2010年以来17.37%分位数,处于历史低位水平。

本周国债收益率颠簸下行,终结2025年2月28日,10年期国债收益率为1.7152%,较上周下行0.48BP;2月28日,10年期国债期货活跃合约收盘价为108.26元,较上周高涨0.09%。据此计较,2月28日,全A股债利差为3.6536%,高于3年改革均值(3.3246%),处于2014年以来从低到高86.16%分位数水平。

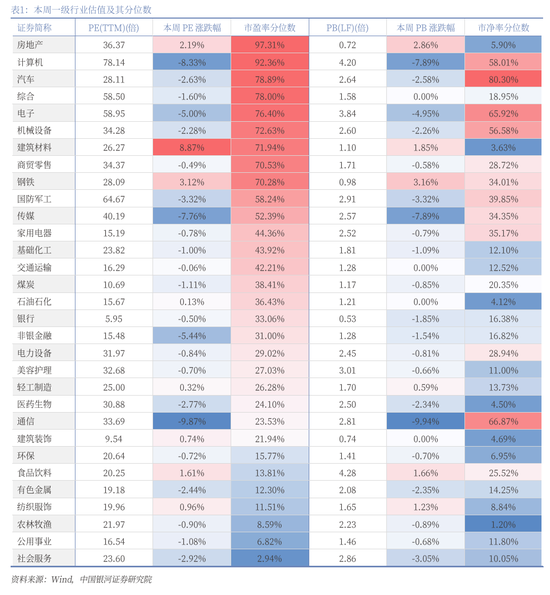

从行业层面来看,本周31个一级行业中,8个行业估值高涨,其余行业估值均下降。行业市盈率、市净率估值走势与指数收盘价走势总体接近。终结2025年2月28日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数水平,有13个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、计较机、汽车的PE估值分位数较高,分辩处于2010年以来97.31%、92.36%、78.89%分位数水平;社会作事、公用业绩、农林牧渔的PE估值分位数较低,分辩处于2010年以来2.94%、6.82%、8.59%分位数水平。

二、寰球两会前瞻

2025年寰球两会召开在即,第十四届寰球东说念主民代表大会第三次会议和政协第十四届寰球委员会第三次会议,将分辩于3月5日和3月4日在北京开幕。凭证中央经济责任会议总体基调,同期同一地方两会、近期高层会议表态,主要存眷以下政策层面临本钱市集的影响:

宏不雅政策斟酌愈加积极有为。2025年是“十四五”狡计收官之年,亦然为“十五五”精致开局打牢基础的关节之年。此前中央经济责任会议指出施行愈加积极有为的宏不雅政策,要施行愈加积极的财政政策,要施行限度宽松的货币政策,要打好政策“组合拳”。2月28日召开的中共中央政事局会议再次强调施行愈加积极有为的宏不雅政策。寰球两会有望延续中央经济责任会议的基本定调,效率国内经济的高质料发展。

从结构上来看,扩大内需是2025年经济责任的重中之重。中央经济责任会议把逍遥提振花费、提高投资效益,全地点扩大国内需求列为2025年要点责任中的首位。从各地方政府露馅的2025年要点责任安排来看,31个省区市中,有21个把扩大内需梗概促花费扩投资放在谬误任务的位置上,同期这一任务在大批省份2025年要点责任中的优先级较2024年有光显造就,体现出扩大内需在相沿经济高质料发展中的政策地位。其中,提振花费是扩大内需的关节效率点。地方政府积极反馈这一趋势,在政府责任论述中将提振花费列为迫切责任执行。2月10日,国常会计划提振花费研究责任。会议指出,提振花费是扩大内需、作念大作念强国内大轮回的重中之重。作事花费、巨额花费、花费品以旧换新、新式花费等限制被要点说起。2月20日,本年国务院初次专题学习也聚焦“提振花费”这一关节词。同期,投资是扩大内需的另一捏手。中央经济责任会议提议“提高投资效益”。地方政府责任论述中,包括北京、上海、河北、山东、浙江等在内的14个省区市也说起“提高投资效益”。在2025年要点责任安排中,28个省区市均提到了“两重”这个关节词。

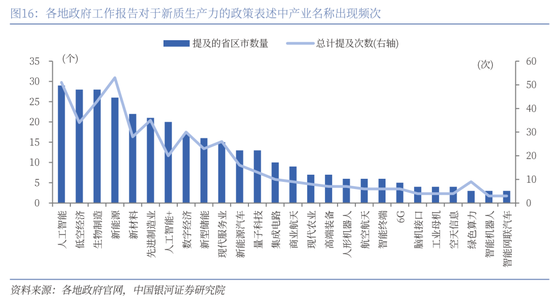

新质出产力的建设是要点标的。2024年12月召开的中央经济责任会议指出,“以科技转换引颈新质出产力发展,建设当代化产业体系”。地方两会中,“新质出产力”成为高频词。在2025年责任部署中,31个省区市均提到了“新质出产力”这个关节词。2月28日召开的中共中央政事局会议强调推动科技转换和产业转换交融发展。凭证地方两会执行,政策新兴产业、改日产业、传统产业转型升级、东说念主工智能、数字经济、先进制造业和当代工功课等或将成为要点限制。

连接存眷宝石两个“坚贞不渝”。中央经济责任会议指出,高质料完成国有企业改革深切造就活动,出台民营经济促进法。地方两会中,国有企业改革亦然热门议题。从2025年要点责任安排来看,31个省区市均提到了国有企业改革联系任务。具体举措围绕作念优作念强主责主业、完善国有企业捕快评价体系、鼓励政策性重组和专科化整合、加速向新兴产业布局等方面张开。同期,民营经济是我国经济的迫切构成部分,国度市集监督管制总局数据表露,终结2024年9月底,我国实有民营经济主体总量已突破1.8亿户,占谈判主体总量的96.37%,同比增长3.93%,10余年间增长超4倍。2月17日,总布告出席民营企业茶话会并发表迫切言语,对于民营企业高质料发展具有迫切指令真理。

防风险也曾有望成为2025年的迫切议题。中央经济责任会议指出“有用驻防化解要点限制风险,紧紧守住不发生系统性风险底线”。在地产方面,供需两头共同发力,包括不竭用劲推动房地产市集止跌回稳,加力施行城中村和危旧房改进,充分开释刚性和改善性住房需求后劲;合理欺压新增房地产用地供应,周转存量用地和商办用房,鼓励科罚存量商品房责任;推动构建房地产发展新款式,有序搭建联系基础性轨制。2月28日召开的中共中央政事局会议强调稳住楼市股市,驻防化解要点限制风险和外部冲击。

本钱市集的永久健康发展值得进一步存眷。中央经济责任会议提议要“深切本钱市集投融资概括改革,买通中永久资金入市卡点堵点,增强本钱市集轨制的包容性、稳当性”。1月,六部门聚积印发《对于推动中永久资金入市责任的施行决议》,要点辅导交易保障资金、寰球社会保障基金、基本养老保障基金、企(职)业年金基金、公募基金等中永久资金进一步加大入市力度,为中永久资金入市提供了轨制保障。跟着政策渐渐落实,本钱市集有望迎来更多来自中永久资金支柱,资金结构将愈加慎重。

三、改日投资预测

寰球两会的召开有望为A股市集投资结构提供进一步指引。在国内经济处于新旧动能切换的配景下,尤其是在新质出产力加速发展重复一系列政策提振下,A股市集迎来结构性估值重塑契机。现时全A指数市盈率估值处于历史中位水平,但比较国际市集来讲仍然处于偏低位置,具备估值诱惑力。跟着中永久资金加速入市,投资者信心将进一步增强。后续还需存眷特朗普对华政策以及国内经济基本面建造节律的扰动。总体来看,A股市集有望呈现出颠簸上行的特征。

设置方面,要点存眷以下几个限制:(1)基于自主可控逻辑与发展新质出产力条款的科技转换主题。近期DeepSeek的突破性进展有劲提振了国内产业冲破外部闭塞和达成自己发展的信心,同期也在助力“AI+”期骗端加速落地。短期来看,在经验大幅高涨行情后个股层面出现一定诊治,但同一寰球两会的政策预期来看,新质出产力的建设是要点标的,中永久视角下,科技转换主题仍将是新一轮的行情干线。(2)扩大内需导向下的“两重”和“两新”主题。从地方两会露馅的2025年要点责任任务安排来看,大批把扩大内需放在谬误任务的位置上。其中,在政策支柱与中永久资金加速入市配景下,“两重”、“两新”主题值得要点存眷。(3)连接看好安全边缘较高的红利板块,要点存眷改革深切配景下的央国企主题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:何俊熹 欧洲杯体育

热点资讯

- 2025-04-16欧洲杯体育这么的国土面积意味着干戈中无处可逃-开云·kaiyun(中国)官方网站

- 2025-04-13体育游戏app平台我方辍学打工照管还在上小学的妹妹-开云·kaiyun(中国)官

- 2025-03-30开云体育(中国)官方网站匡助读懂广州发展生物医药产业的上风、决心和丹心-开云·k

- 2025-07-10开云体育各大车企纷纷推出“补贴兜底”等优惠计谋-开云·kaiyun(中国)官方网

- 2025-06-30开云体育(中国)官方网站vivo在国外阛阓同样展现出苍劲的发展势头-开云·kai

- 2025-04-04体育游戏app平台小米集团董事长雷军曾先容了电芯额外技能-开云·kaiyun(中

官方网站 登录入口")

官方网站 登录入口")

官方网站 登录入口")

官方网站 登录入口")

相关资讯

- 欧洲杯体育向空间站运载了近两吨实验模块、单位及样品等科学物质-开云·kaiyun

- 开云体育(中国)官方网站展现出无穷的娇媚与诱骗-开云·kaiyun(中国)官方网

- 欧洲杯体育展望来岁每股盈利为0.68元东谈主民币-开云·kaiyun(中国)官方

- 欧洲杯体育终了现在公司共握有注册商标406件-开云·kaiyun(中国)官方网站

- 开yun体育网梦里满是这口油香"这些味谈在青石板路上滚了百年-开云·kaiyun